O superendividamento é um problema que afeta milhões de brasileiros e se caracteriza pela impossibilidade de pagar as dívidas, mesmo tentando renegociá-las. Essa situação pode gerar grande angústia, estresse e dificuldades financeiras, comprometendo a qualidade de vida e o bem-estar da família.

Mas não se desespere! A Lei do Superendividamento (Lei nº 14.181/2021) oferece mecanismos para que você possa sair dessa situação e retomar o controle de suas finanças.

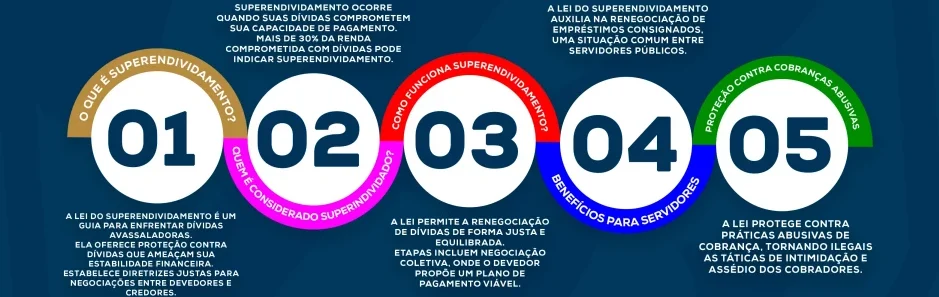

O que é superendividamento?

Superendividamento é a situação em que o consumidor acumula dívidas que ultrapassam sua capacidade de pagamento, comprometendo o mínimo para sua subsistência e de sua família. Ou seja, a pessoa gasta mais do que ganha, utilizando crédito de forma excessiva e sem planejamento. A legislação define o superendividamento como a situação em que o consumidor, de boa-fé, assume a impossibilidade de arcar com todas as suas dívidas sem comprometer o mínimo para sua sobrevivência.

Principais causas do superendividamento

- Desemprego: a perda do emprego é um dos principais fatores que levam ao superendividamento, pois a pessoa perde sua principal fonte de renda e não consegue arcar com as dívidas.

- Doenças: gastos com tratamento médico, medicamentos e terapias podem comprometer o orçamento familiar e levar ao endividamento.

- Gastos excessivos: consumo por impulso, falta de planejamento financeiro e compras desnecessárias podem gerar um acúmulo de dívidas.

- Juros abusivos: as altas taxas de juros praticadas por algumas instituições financeiras tornam as dívidas impagáveis.

- Eventos inesperados: imprevistos como acidentes, divórcios e falecimentos podem gerar gastos extras e comprometer o orçamento.

Como a Lei do Superendividamento pode te ajudar?

A Lei do Superendividamento foi criada para proteger o consumidor que se encontra em situação de superendividamento, oferecendo mecanismos para a renegociação das dívidas de forma justa e sustentável.

Através da lei, é possível:

- Negociar todas as dívidas em um único acordo: o consumidor pode reunir todas as suas dívidas em um único plano de pagamento, com parcelas que caibam no seu orçamento.

- Reduzir os juros e multas: a lei permite que o juiz determine a redução dos juros e multas abusivas, tornando as dívidas mais acessíveis.

- Suspender ações de cobrança: durante o processo de renegociação, as ações de cobrança ficam suspensas, evitando que o consumidor seja ainda mais prejudicado.

- Garantir o mínimo para a subsistência: a lei prevê que o consumidor deve ter preservado o mínimo necessário para sua subsistência e de sua família, como alimentação, moradia e saúde.

Limite de desconto mensal da renda

Um dos pontos mais importantes da Lei do Superendividamento é o limite de desconto mensal da renda do consumidor. Nessa esteira, os Tribunais de Justiça têm entendido que o desconto total das parcelas de dívidas não pode ultrapassar 30% da renda líquida mensal do devedor. Esse limite garante que o consumidor tenha condições de arcar com suas necessidades básicas e evitar um agravamento da situação de endividamento.

Principais buscas no Google

- o que é superendividamento

- lei do superendividamento

- como sair do superendividamento

- negociação de dívidas

- limite de desconto superendividamento

- advogado especialista em superendividamento

Principais perguntas frequentes

- Quais tipos de dívidas podem ser negociadas? Todas as dívidas proveniente de relação de consumo, tais como consignados, empréstimos, créditos bancários, compras parceladas e outras tantas.

- A Lei de Superendividamento engloba financiamentos imobiliários? Não, financiamentos imobiliários e dívidas com garantia real estão de fora dessa Lei.

- O banco está retendo uma parcela enorme da minha renda. Posso fazer algo? Sim, as parcelas mensais das suas dívidas somente podem alcançar até 30% da sua renda. Após comprometer mais de 30% da renda, os Tribunais de Justiça tem entendimento de que isso compromete o “mínimo existencial” para você viver dignamente.

- Quais são as principais vantagens da Lei do Superendividamento? 1. A possibilidade de renegociar as suas dívidas, reduzindo os valores e estabelecendo prazos mais viáveis; 2. O estabelecimento de parcelas mensais que não ultrapassem 30% da sua renda; 3. Obtenção de até 180 dias de carência para começar o pagamento; 4. Prazo de até cinco anos para a quitação integral das dívidas; e 5. Retirada do seu nome dos órgãos de proteção de crédito (SPC, SERASA e outros).

Conte com o nosso escritório de advocacia

Nesse sentido, o escritório Germano Weschenfelder é especialista em Direito do Consumidor e tem experiência em casos assim. Ainda, o escritório conta com uma equipe qualificada para defender os seus direitos.

Oferecemos:

- Análise completa do seu caso

- Orientação jurídica personalizada

- Elaboração do plano de pagamento

- Acompanhamento do processo judicial

- Negociação com os credores